Поради, як вести платіжний календар

Одне з правил управління грошима в бізнесі — планування виручки й витрат.

Коли виникає касовий розрив

Касовий розрив виникає, коли за документами гроші мають бути, а фізично їх немає, і ви не можете заплатити за зобов'язаннями.

Касовий розрив — майже завжди наслідок непланування доходів і витрат, коли немає розуміння пріоритетності платежів, обсягів закупівель товару, немає контролю дебіторської заборгованості. А ще так завжди трапляється в бізнесах, де СПД відвантажує товар чи надає послугу, а оплату отримує з відстрочкою.

Приміром, ваш бізнес — веб-студія, основні статті витрат — оренда офісу й зарплата співробітників. За кожен контракт від замовників ви отримуєте 30% передоплати, а решту суми — коли виконаєте роботу. Платити людям зарплату треба щомісяця, а гроші від клієнтів можуть надходити не щомісяця або не в повному обсязі.

Ще касовий розрив обов'язково очікує на ФОП, які не розділяють власні гроші й гроші бізнесу та регулярно беруть скільки треба на особисті витрати з каси, не зважуючи, як це вплине на бізнес.

Заздалегідь спланувати майбутні платежі можна за допомогою платіжного календаря.

Це такий собі план витрат і надходжень, дає розуміння, скільки грошей у який день має прийти, кому й коли ви повинні заплатити. Ви наперед бачите, у які дні можуть трапитися касові розриви, і можете заздалегідь знайти гроші, щоб їх закрити.

Форма платіжного календаря

Платіжний календар — документ управлінський, затвердженої форми нема, правила ведення в нормативці не прописані, ви розробляєте зручний формат під свій бізнес.

Найчастіше ведуть у таблиці Excel, але є також сервіси, де цей процес автоматизований, ви регулярно вносите дані й отримуєте побудований календар у зручному форматі.

Хто вестиме: бухгалтер або відповідальний за фінанси.

Як заповнювати: рекомендуємо вести облік щодня в розрізі рахунків і кас із готівкою.

Як працювати з платіжним календарем

На початку місяця ви плануєте гроші, наприкінці зводите план і факт.

На виході у вас вийде план-календар грошових потоків із залишками на початок і кінець дня, ви зможете аналізувати, на що витрачаєте гроші, чи вистачає виручки на покриття витрат, і зрозумієте, що на якомусь етапі виникає касовий розрив. Зможете спланувати, як перекритися, щоб уникнути прострочення — спланувати, де взяти грошей.

Важливо не просто організувати платіжну дисципліну, потрібно ще й аналізувати рух грошей.

Приміром, до 10-го числа місяця у вас два важливі платежі — оренда і зарплати працівників, грошей на зарплату й податки вистачить, а на оренду ні, оплату від клієнтів ви одержите після 20-го. Виходить, вам треба домовитися з орендодавцем про перенесення строків оплати. Або придумати, де оперативно взяти гроші — це може бути позика, внесення власних грошей.

Треба намагатися, щоб на початок місяця була потрібна сума для покриття всіх обов'язкових платежів, а інші виплати — у міру надходження оплат від покупців. Це можливо тільки при грамотному плануванні грошей бізнесу, і лише платіжного календаря тут мало, слід вести управлінський облік.

Ідеально, коли вхідні платежі до вас надходять чітко в обумовлені строки, а для вихідних ви маєте можливість відстрочки. Це потрібно передбачати в договорах із контрагентами.

Щоправда, така рекомендація навряд чи підійде бізнесам роздрібної торгівлі та іншим, де спланувати вхідні оплати складно. У цій сфері потрібен план продажів, і орієнтуватися треба на нього.

Контролюйте запаси. Коли ви закуповуєте зайвий товар у постачальників, ви заморожуєте гроші в товарі, а вільних грошей позбавляєтеся. Якщо потрібно повернути гроші в оборот, збувайте товар за акціями, спецпропозиціями.

Як скласти платіжний календар

Період — рік, з розбивкою по місяцях, тижнях, днях. Якщо немає довгострокового планування, достатньо складати по місяцях, з деталізацією за днями.

Зручно складати по наростаючій за місяцями, щоб згодом побачити картину за рік.

За підсумками року ви зможете зрозуміти, скільки фактично заробили й витратили, проаналізувати й порівняти рух грошей у розрізі місяців.

Ви зможете планувати наступний рік, заздалегідь розуміючи, які місяці для вас є критичними, з касовими розривами, і як ви будете з ними боротися.

Складати наприкінці місяця на наступний.

Метод ведення. При складанні платіжного календаря використовують касовий метод: це коли гроші рахуємо за фактом надходження та списання, а за фактом здійснення операції (відвантаження).

Наприклад, ви відвантажили покупцю продукцію на 100 тис. грн, гроші він вам заплатив лише через місяць, коли ви виконали свої зобов'язання. Тобто визнати своїм доходом 100 тис. ви не можете, доки фактично не отримаєте ці кошти.

Коли за підсумками періоду внесете фактичні дані, побачите картину, скільки грошей фактично ви отримали й скільки витрат понесли та наскільки точними були ваші прогнози.

Структура

Залишок грошей на перший день місяця. Це може бути загальна сума за всіма рахунками та готівкою в касі. Можна вести облік окремо по кожному рахунку, точці, тоді розшифруйте окремо залишки.

Заплановані надходження в періоді. Це суми, які можна отримати з плану продажів на місяць, за договорами з покупцями, від замовників. Перераховуєте всі джерела.

Можна вести облік за точками, а якщо займаєтеся різними видами діяльності — у розрізі бізнесів: торгівля продуктами, оренда. Також можна розділити готівкові та безготівкові платежі.

Витрати бізнесу. Знову ж, деталізувати чи узагальнювати — робіть як вам зручно. Ви можете об'єднати витрати в групи з розшифруванням, за що конкретно платіж (наприклад, витрати «Упаковка» можна деталізувати — коробки, фірмові пакети, пакувальний папір). Найчастіше це зарплата, оренда, податки, виплати за кредитами/позиками.

Чистий грошовий потік — різниця між надходженнями і платежами.

Залишок на кінець періоду — дня або місяця. Розраховується так: залишок грошей на початок дня/місяця + надходження − витрати.

Як вносити дані

Вносите суми у форматі план/факт, щоб контролювати фактичні витрати й не перевищувати плановий показник. Можна порівнювати за днями ці суми або вносити в окремий стовпчик у таблиці підсумкові місячні суми всіх платежів, які заплановані на місяць.

Планувати непередбачені витрати можна окремим рядком або в складі «інших» витрат. Серед таких витрат може бути купівля нового ноутбука замість того, що поламався, оплата таксі співробітникам, які затрималися на роботі. У план можете закласти суму з урахуванням непередбачених витрат, які були раніше. Це дозволить не вийти за межі лімітів, шукати додаткові гроші та зсувати платежі.

Дані можна коригувати. Коригуйте й переставляйте дані в таблиці, якщо бачите, що заходите в мінус. Якщо побудували таблицю за різними гаманцями й бачите, що не вистачає грошей на одному розрахунковому рахунку для оплати постачальнику, перекиньте гроші з іншого рахунку або внесіть готівкову виручку на рахунок.

Алгоритм побудови

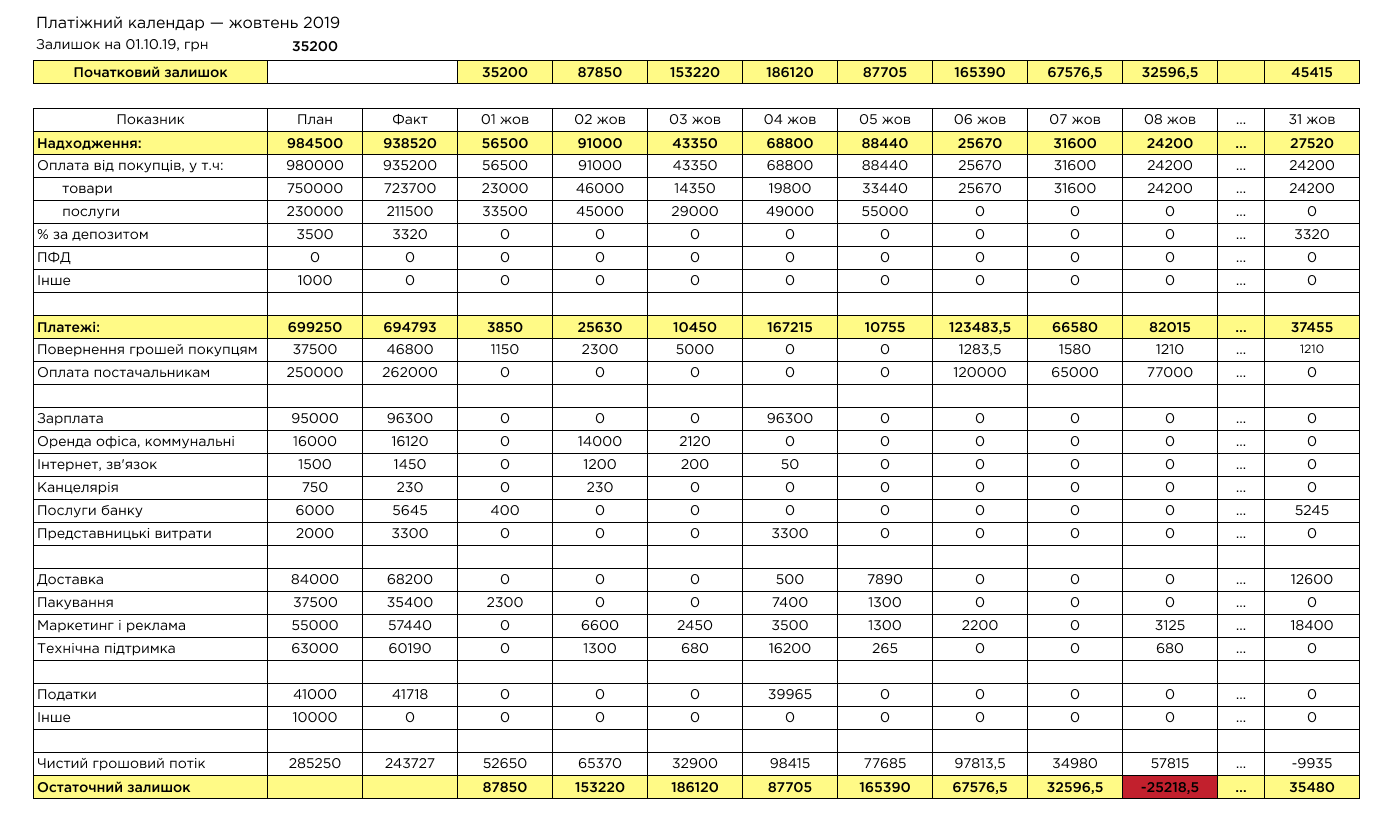

Розглянемо на прикладі: інтернет-магазин планує розміри виручки на місяць, приблизні суми витрат відомі (щось рахуєте у відсотковому відношенні до виручки, є фіксовані витрати).

Календар складемо на місяць, із розбивкою за днями; початковий залишок внесемо однією сумою за всіма гаманцями; планові показники позначимо в одній колонці в місячному обсязі.

Планові показники. Порівняйте залишки й заплановані надходження та витрати, так ви попередньо будете розуміти, чи вистачить грошей, щоб покрити витрати. Якщо вистачить — рухаємося далі, ні — заздалегідь продумуємо, як виправити ситуацію (скорочення витрат або перенесення частини на наступний період, залучення фінансування). У нашому випадку грошей вистачає, залишок на кінець попереднього місяця додатний.

Розподіляємо планові показники за днями місяця. Доходи — розбиваємо виручку пропорційно за днями. В інтернет-магазині точні дати й суми спрогнозувати складно: ви знаєте, що замовлення отримуєте щодня, а от спланувати суми важко. Витрати: ви знаєте, що платите за рекламу, хостинг, техпідтримку, телефонію, оренду, зарплати; дати відомі. Тепер ми бачимо приблизний план руху грошей за місяць.

Перевіряємо, де є ризик виникнення касових розривів. Як це побачити: за залишками грошей на кінець дня — від'ємний залишок говорить, що грошей не вистачить для платежів наступного дня. Якщо такі вже на цьому етапі є — можете спланувати, як діятимете й чим будете перекривати їх. При цьому потрібно розуміти, що насправді може бути, що касовий розрив не відбудеться, адже фактичні платежі можуть відрізнятися від запланованих.

Щодня змінюємо планові суми платежів на фактичні. І контролюйте, наскільки прогнозні значення були близькими до фактичних.

Стежте за залишками грошей на кінець дня й порівнюйте з платежами наступного дня, залишку має вистачити, щоб не прострочити оплати.

Що як грошей не вистачає: подумайте, як можна перенести витрати на пізніші дати або звідки залучити гроші. У нашому прикладі касовий розрив виникає 8 листопада, залишок грошей за 8 листопада менше потрібної суми.

На 08.11 запланований великий платіж постачальнику на 77 тис. грн. Не вистачає 25 тис. грн, можна заздалегідь попросити постачальника про відстрочення платежу на кілька днів. Цього має вистачити, щоб дозбирати оплати від покупців. Якщо постачальник відмовить, як варіант можна залучити поворотну фіндопомогу. Коли її отримаєте, внесіть у дохідну частину таблиці, і залишок вирівняється, а коли повернете — вкажіть у витратах.

Наприкінці місяця порівняйте колонки із загальними сумами план — факт, ви зрозумієте, наскільки точно планували, де помилилися, які платежі потрібно планувати інакше і як вибудовувати календар на наступний місяць.

Наприкінці місяця порівняйте колонки із загальними сумами план — факт, ви зрозумієте, наскільки точно планували, де помилилися, які платежі потрібно планувати інакше і як вибудовувати календар на наступний місяць.

Як покрити касовий розрив

Перший варіант, який треба використати, — попросити про відстрочення оплати. Цей варіант підходить, якщо впевнені, що в обумовлену дату точно матимете гроші. Але у вас усе одно має бути план, де їх узяти. Другий варіант — залучити фінансування, це можуть бути:

- Особисті гроші СПД — повернете їх собі, коли фінансове становище стабілізується.

- Поворотна фіндопомога від дружніх компаній — завжди можна звернутися до родичів, друзів або партнерів у бізнесі й узяти безпроцентну позику на прийнятних умовах.

- Кредит — крайній, небажаний варіант, адже борг доведеться повертати з відсотками. А відсотки за кредитом з'їдають прибуток, до того ж це ризик і велике навантаження на бізнес.

- Овердрафт — це не кредит, а гроші, які дає банк, якщо ви пішли в мінус. Підключати овердрафт краще заздалегідь, а не чекати критичного моменту. Ліміт овердрафту погоджує банк, сума залежить від оборотів на рахунку. За овердрафт теж треба платити відсотки, якщо скористалися цими грішми.

- Робота з боржниками. Бізнес є бізнес: хтось винен вам, комусь винні ви. Ранжуйте боржників і постійно ведіть роботу з повернення боргів — вимагайте оплату, телефонуйте, пишіть офіційні листи.

Якщо боржник — ви, заздалегідь спробуйте укласти угоду про відстрочення платежу. Можна укласти додаткову угоду про перенесення строків, розбивку оплати.

Автор: Олександра Джуріло, фінансовий аналітик

https://journal.ostapp.com.ua/uk/articles/post/plateznyj-kalendar

За матеріалами hitjob.com.ua

всі новиниРоздрукувати сторінку

Нагору НазадРобота в регіонах

Місто

Вак.

Рез.

5582

4581

38

2

42

1

40

0

35

1

38

1

35

2

34

1

92

13

33

4

36

0

35

0

34

2

36

4

48

2

43

6

74

37

41

5

81

18

38

1

Робота в Україні

Статистика зарплат

Середня зарплата в Миколаєві складає:

- по резюме 0 грн.

- по вакансіях 20500 грн.

Hitjob.mk.ua

- 9005 грн.

за даними Статуправління

Корисні сервіси

Корисні поради

Чому роботодавці не вказують в оголошеннях зарплату: поради hr-експертки, які вакансії оминати

Не вказана в оголошеннях зарплата часто є найменшою проблемою. Попри світо ...

Тренди українського фрилансу-2023: прогноз від Freelancehunt

Світова платформа Exploding Topics та український сервіс фрилансу Freelanc ...

Вигорання під час війни: як залишатися ефективним на роботі – поради експерта

Війна стала важким тягарем для ринку праці. За оцінками соціологічної груп ...